この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは、ぶたやまです。

今回はぶたやまが早期退職(FIRE)した際の検討メモ(ほぼ備忘録)です。

ライフプランと検討事項

ライフプラン

ぶたやまのライフプラン(人生設計)は、超ざっくりで以下の通り。

【社会人前半(24~50歳まで)】会社員として勤勉に働く。貯蓄7:遊び3の割合で、経済的自由を達成する。

【社会人後半(50~75歳まで)】個人事業で自由に働く。お金を使っていろいろな経験をする。

現在は予定通り「経済的自由」を達成し、【社会人後半】のフェーズに移行しました。

そのままFIREしちゃっても良いのですが、確実にボケる自信があるので、健康面を考えて働きたいなと。

ただし働き方は今までのようなにむしゃらではなく、好きなときに好きなだけ働くスタイルとする予定です。

ぶたやまは50歳を転換タイミングにしましたが、若ければ若いほどお金を使う価値が高まるので望ましいですね。

会社を辞めるときの各種検討事項

いざ会社を辞めるとなると、主にお金絡みで

検討することが多すぎ!

金の亡者の名に掛けて、損をしない選択をしなければ・・・!

検討リスト

以下がぶたやま調べの検討項目となります。

| 項目 | 会社員のとき | 個人事業主になったあと |

|---|---|---|

| 年金制度 | 厚生年金 | 国民年金(家族分も負担) |

| 健康保険 | 社会保険 | 国民健康保険 or 任意継続(2年) |

| 雇用保険 | 加入 失業給付あり | 原則なし |

| 労災保険 | 会社が加入 | 原則なし |

| 所得税 | 源泉徴収・年末調整 | 確定申告 |

| 住民税 | 給与天引き | 自分で納付 |

| 退職金 | DB・DC | 小規模企業共済に参加 |

| iDeCo | 第2号被保険者 | 第1号被保険者 |

年金制度

もし家族が働いている場合、「3号被保険者として入れてもらう」のがベストなのですが、

わたしは専業主婦

ですので、ぶたやま家は「厚生年金」から「国民年金」に変更の一択です。

ただし裏技的に(?)以下の手段で「厚生年金」に加入するのもアリです。

・個人でマイクロ法人を設立する

・個人事業主向け社会保険サービスに加入する(社保の窓口など)

「個人事業主向け社会保険サービス」は倫理的にグレーゾーンでは?という話もあり、今後サービス廃止等があるかもしれませんが・・

ぶたやまは将来的に「マイクロ法人設立(あるいは再就職)」を考えていますが、まずは失業手当を受けるので未実施です。

そのため今回は「厚生年金」から「国民年金」に変更します。ぶたやま家の場合、以下の通り減額となります。

【年金支払額】 「厚生年金保険料:98万円」→「国民年金 42万円/年」に減額

もらえる年金も減額されるので、損得はわかりません。

なお国民年金には付加年金(※)という制度があります。毎月400円を払うことで「実質2年」で元が取れるお得な内容なので、申し込む予定です。

(※)ただしiDeCoを運用している場合、掛け金が最大68,000円→67,000円/月に減額される点は注意が必要です。

健康保険

健康保険は「国民健康保険」に加入するか「任意継続保険(2年間のみ)」に加入するかの2択となります。

ぶたやま家の概算費用を算出したところ、以下の通りでした。

【国民健康保険の場合】1年目:109万円、2年目:77万円、3年目:23万円(働いていない場合)

【任意継続保険の場合】44万円(1年目・2年目共通)

上記から、「任意継続保険」を選択することにしました。おそらく、家族持ちの多くの家庭で「任意継続保険」の加入が有利になるのでは?と思います。

なお、「①年金」の項目でも書きましたが、家族の扶養に入れるのであればそれが理想です。次点で「マイクロ法人設立/個人事業主向け社会保険サービスに加入」となりますが、ぶたやまは先述の通り失業手当を受けるために未実施です。

雇用保険

要件を満たしていれば、失業手当(失業給付金)を受け取ることができます。

ぶたやまは「自己都合退職」「26年勤務」なので、最大150日の失業手当となります。

このブログが収益化していると失業手当に引っ掛かりそうですが、

今のところ収益ゼロ

ですので、心配ナッシングです(爆)

ちなみに期日より早く再就職すると、手当がもらえます!

・支給残日数が3分の2以上の場合:支給残日数×70%×基本手当日額

・支給残日数が3分の1以上の場合:支給残日数×60%×基本手当日額

ただしあくまで「再就職した場合」であり、ぶたやまのように「個人事業主 or マイクロ法人設立」を目指す場合は対象外です。悲しい・・・

その他、指定の教育を受講した場合、費用の何割かを「教育訓練給付金」として還付してもらえる制度もあります。

AWSでも受けてみようかな

なお、個人事業主になったら「雇用保険」に該当する保険は原則ありません。

予備資金を確保することで対応します!

労災保険

いままでは会社が加入していましたが、個人事業主になるので原則はありません。

いくつか個人向け類似保険はありそうですが、コスパを考えて「考慮しない」ことにしました。

こちらもお金を貯めておくことで対応します!

所得税

いままでは源泉徴収・年末調整だったものが、確定申告(青色申告)に変わる見込みです。

ただし「③雇用保険」の失業手当を受給するため、現時点の対応はありません。

住民税

住民税は「所得税」と同じ方針です。

ただし所得税と異なり住民税は1年遅れて請求されるため、ぶたやまは90万円くらい支払う必要があります(泣)。

とりあえず予算化しておきました

退職金

ぶたやまが勤めていた会社の退職金制度は、「DB(確定給付型)」と「DC(確定拠出年金)」の2つがあります。

DBは「退職一時金として受け取る」か「年金形式で受け取るか」を選択でき、「退職一時金として受け取る」を選択しました。主な理由は以下です。

・退職一時金として受け取れば「退職所得控除」が使えて節税額が大きい

・早めに退職金を受け取り、自分で運用したほうが効率が良い

・現在のお金の価値と未来のお金の価値は異なる(インフレによる価値の減少)

今後インフレが進んだ場合、10年後(60歳)に受け取るのでは相当な価値の毀損になりそうです。現時点で受け取り、利回り4~5%で運用したほうが効率的ではないか?という考えです。

一方でDCは(60歳まで引き出せないので)「iDeCoに移管して投資信託で運用する」ことにしました。

個人事業主となったら、退職金制度の代わりに「小規模企業共済」に参加予定です。

掛け金の範囲内で事業資金の貸付けも受けたい・・!

iDeCo

iDeCoは2点実施しました。

・区分変更届を提出する

・掛け金を「7,000円/月」から「67,000円/月」に変更する

区分変更届は、第2号被保険者から第1号被保険者に変わったので実施する必要があります。

またiDeCoの掛け金は、いままで会社の「DB・DCプラン」の制約で上限が7,000円だったのですが、67,000円まで引き上げます。

退職金をぶち込もうかな

ちなみにiDeCoの額を68,000円から1,000円減らしているのは、「年金制度」の項目で書いている「付加年金」に申し込むためです。

税金控除額は大きくなりますが、iDeCoは出口戦略が難しいので、いたずらに掛け金を増やしてよいかは微妙ですね・・・

iDeCoの出口戦略については後述します

会社退職前後の手続き

上記検討結果を元に、退職前に実施すること・退職後に実施することをまとめました。

退職前の手続き

ぶたやまが退職前に手続きした一覧です。

ただし「ぶたやまが在籍した会社」のルールですので、他とは異なることをご了承ください。

| 内容 | 期日 | 何のため? |

|---|---|---|

| 退職届提出 | 1ヶ月前までに | 退職に必要 |

| 退職時秘密保持誓約書提出 | 1ヶ月前までに | 退職に必要 |

| 退職金(DB)請求手続き | 退職月まで | 退職金受け取りのため |

| 健康保険 任意継続申請書 | 退職月20日まで | 任意継続保険加入のため |

| 離職票 | 退職月まで | 失業手当申請のため |

| 退職証明書 | 退職月まで | 転職した場合(念のため) |

| 健康保険資格喪失証明書 | 退職月まで | 転職した場合(念のため) |

退職後の手続き

こちらは会社退職後の手続きです。

| 内容 | 期日 | 何のため? |

|---|---|---|

| 年金の切替 | 退職後14日以内 | 厚生年金→国民年金 |

| iDeCo区分変更届 | 退職後1ヶ月以内 | 第2号→第1号へ変更 |

| 健康保険の自動引落設定 | 退職後1ヶ月以内 | 任意継続保険の自動引落 |

| 雇用保険の申請 | 離職票が届き次第 | 失業給付金受給のため |

| 退職金(DC)移換手続き | 退職後6ヶ月以内 | DC→iDeCo移管 |

| 住民税の支払い | 1月、4月、7月、10月 | 住民税支払いのため |

| 所得税の支払い | 確定申告 | 所得税支払いのため |

| 証券口座の個人情報修正 | ー | 第2号→第1号へ変更 |

iDeCoと年金の出口戦略

iDeCoの出口戦略

ぶたやまは50歳で退職一時金を受け取っており、iDeCoを税額最大控除で受け取るためには「20年待つ」必要があります。

退職一時金・iDeCoそれぞれに退職所得控除を適用するためには、20年以上の間隔を空ける必要があるんですよね。

ぶたやまは最大効率派なので、20年後の70歳でiDeCoを受け取ろうと考えています。

仮にぶたやまがそれより前に御臨終しても、iDeCoは死亡一時金で渡せるので安心かなと

年金の受け取り方

一方で年金については、「60歳で前倒し受給」しようと考えています。以下が主な理由です。

・iDeCoの受け取りを遅らせるため

・年金を先にもらって運用を始めれば、総額に大きな差は無さそう

・前倒しで受給額を減らしたほうが、税金は掛からない

一番の理由は、iDeCoの受け取りを70歳に遅らせるので、年金は早めに受けたほうが良いかなと考えているためです。

また年金は受け取り時期を遅らせると金額が増えますが、繰り上げして「5%運用」した場合は、それほど変わらないのでは?と思ったりしています。

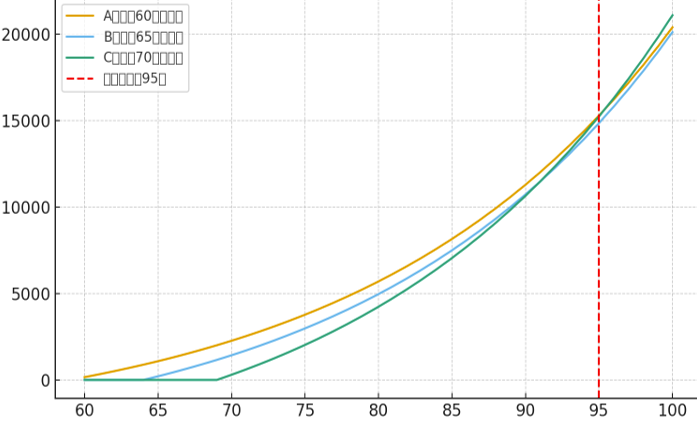

試しに65歳:200万円の受給を前提として、Aさん(60歳繰り上げ5%運用)、Bさん(65歳開始し5%運用)、Cさん(70歳繰り下げし5%運用)をChatGPTにシミュレーションしてもらったところ、95歳まではAさん、95歳を超えるとCさんが有利になるようです。

ただしCさんはもらっている額が多い分、税金を多く払うハズなので、それを加味するとAさんが生涯有利な気もします。

一方、70歳までiDeCoに拠出する場合の問題点として、iDeCoに拠出するには「国民年金に任意加入」あるいは「厚生年金を継続」が必要なので、それもややこしいですよね。年金も70歳受け取りに合わせたほうがシンプルかもしれません。

60~70歳の間はiDeCo拠出をストップすれば(運用指図者)、「国民年金の任意加入等」は不要になりますが、退職所得控除の「加入期間」は「拠出期間」なので、控除期間が10年減ってしまう・・・悩ましい選択肢です。

まぁ歳を取って資産を増やしても意味ないですけどね

どうしてもゲーム感覚で資産を増やすことを考えがちなぶたやまなのでした。

最後までお読みいただき、ありがとうございました。